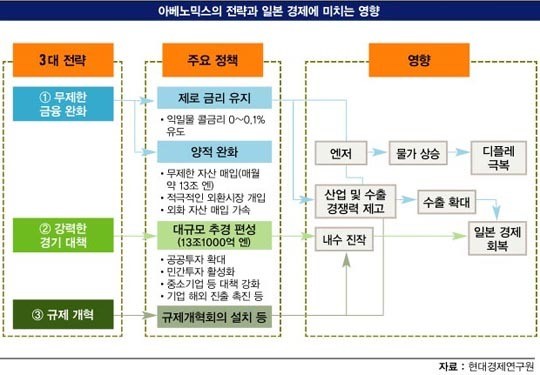

'아베노믹스(Abenomics)'란 일본의 경기 회복, 20년 가까이 이어져 온 디플레이션과 엔고 탈출을 위해 모든 수단을 동원하겠다는 일본 아베 정권의 정책을 가리키는 용어다.

디플레이션이란 물가가 지속적으로 떨어지는 현상.

경제주체들이 소비(투자)를 미루게 되고,

국민경제 전체적으로 생산과 고용이 감소되어

소비가 축소되는 악순환을 불러일으킨다.

이에 아베 총리는 세 가지 약속을 했었다.

'정부지출 증가', '규제완화 및 철폐' 등의 전통적인 처방과 함께 '무제한적 양적 완화'라는 핵심 정책을 내세운 것.

올해 초 일본 물가상승률은 -0.3 ~ 0.4% 였다.

이 수치를 2%로 올릴 때까지 정부에서 돈을 풀겠다고 선언한 것이다.

이것이 '무제한적 양적 완화'이다.

즉, 지난 4월 135조 엔 규모인 본 원통화량을 내년 말까지 두 배인 270조 엔으로 늘릴 예정이다.

이 방법은 시중 은행이 보유한 각종 증권, 특히 일본 국채를 135조 엔 규모까지 사들이는 방식으로 돈을 민간에 투입하는 방법이다.

아베 정권에서 기대하는 것은 시중은행이 '현금'을 다량 보유하게 되면 대출이 활발해지고, 경기가 활성화 된다는 것.

그리고 공급이 증가하게되면 가격이 하락하고, '엔화'는 통화 가치가 절하되어 일본 기업들의 수출 실적이 개선될 것이라는 기대다.

이것이 '아베노믹스(Abenomics)'의 핵심 골격이다.

일단은 엄청난 성공을 거두는 듯했다.

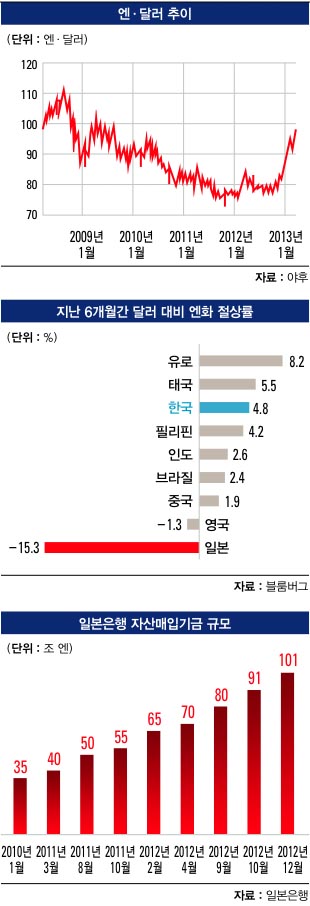

지난 1분기 일본 GDP 성장률은 4.1%를 기록했다. 이는 예상수치보다 0.5%나 높은 기록이다.

또한 가계지출 증가율은 최근 10년간 최고치를 기록했으며 정부에서 기대한 대로 엔화 달러화 대비 20% 이상 절하되어 기업들의 수출 실적은 증가했다.

그러나 여기에 치명적인 그림자가 드리운다.

바로 '국채수익률'이 인상될 조짐을 보이면서다.

국채란 국가가 돈을 빌리는 대신 발부하는 증서이다.

국채수익률은 국채를 매입했을 때 어느 정도의 수익을 올릴 수 있는지를 수치로 나타낸 것이다.

예컨대, 국채를 10만원에 매입한 뒤 만기일까지 정부로부터 받기로 '정해져 있는' 돈이 14만원이라고 가정해보자.

이 때는 국채수익률이 40%가 되는 것이다.

만약 10만원에서 8만원으로 국채 가격이 떨어졌다면, 그 국채수익률은 40%에서 75%로 올라간다.

(8만원에 사서 6만원의 수익금을 챙기므로)

국채가격이 12만원으로 상승하면, 국채수익률 16.7%로 떨어진다.

(12만원에 사서 2만원의 수익금을 챙기므로)

여기서 주의해야 할 점은 '국채가격'은 시장상황에 따라 계속 변동하는 반면, 만기일에 '받을 돈'은 이미 결정되어있다는 것이다.

정부는 국채를 발행하고 매각할 때 원금과 함께 어느 정도의 이자를 만기일까지 줄 것인지 미리 기입하게 돼있다.

따라서, 내가 어떤 회사의 주식을 10만원에 매입한 경우, 그 주식의 가격(주가)은 내가 팔 때 5만원이 될 수도 있고, 20만원이 될 수도 있다.

그러나 국채는 만기일에 받을 수 있는 돈의 규모가 처음부터 정해져 있게 된다.

즉, 국채 가격과 국채수익률은 반비례하는 것이다.

여기서 국채수익률이 중요한 이유는 각종 이자의 기준이 되기 때문이다.

국채의 경우에는 채무자가 국가이다. 가장 믿음직한 채무자인 것이다.

따라서, 국가가 아닌 기업(회사채), 은행(예금) 등에 돈을 빌려줄 때는 국채보다 더 많은 이자를 받아야 마땅하다.

이런 이유로 국채수익률이 올라가면 회사채, 예금 등의 각종 이자도 함께 상승한다.

그렇기 때문에, 일본 정부 입장에서는 국채수익률을 낮춰야 한다.

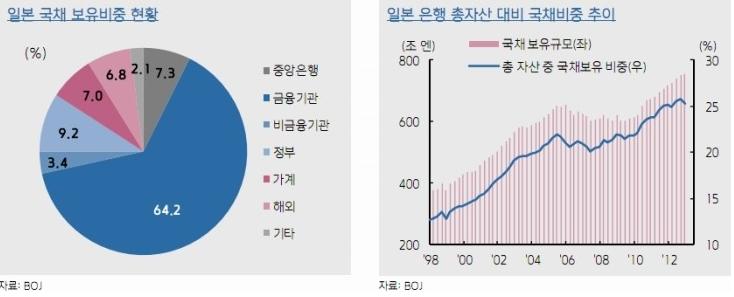

현재 일본은 시장은행들이 엄청난 국채를 보유하고 있기 때문이다.

국채 가격이 떨어지면(국채수익률이 올라가면), 시중은행들은 재무상태가 악화되어 대출이 감소하게되고, 궁극적으로 경기가 악화되는 상황을 초래한다.

지난 5월 23일, 일본은 10년 만에 국채수익률이 1%까지 상승했다.

이는 지난 4월 초 0.315%의 3배 수준이다.

이를 막기 위해, 일본은행이 2조원의 돈을 투입해서 시중은행들이 보유하고 있는 국채를 사들인다.

대규모 매입으로 국채가격을 올려 국채수익률을 0.85%까지 떨어뜨리는 데 성공한다.

이와 같은 패턴으로 지금까지 계속 방어하고 있다.

국채수익률이 1% 선을 위협하면, 일본은행이 개입하는 해프닝이 반복되는 것이다.

일본 정부와 중앙 은행은 두 가지 토끼를 잡아야 한다.

먼저, '무제한적 양적 완화'로 물가인상률을 상승시켜야하고,

국채수익률을 안정시키거나 하락시키도록 시장을 설득해야 하는 것이다.

이 두가지는 '모순'현상을 발생시킨다.

국채 보유자 입장에서는 물가상승이 반가울리가 없다.

어짜피 만기에 받을 돈은 정해져 있기 때문이다.

따라서, 물가가 인상할 조짐을 보이면 국채 보유자는 국채를 팔아야 한다.

이렇게되면 국채 가격은 하락하고, 국채수익률을 시작으로 각종 이자가 상승하며 일본 경제를 위협하는 악순환이 시작된다.

이것이 '아베노믹스'가 '아베의 실패'로 끝날 것이라는 우려의 목소리가 나오고 있는 까닭이다.

지난 20년 동안 서서히 몰락해온 일본 경제.

어짜피 역대 정부들은 이와 같은 현상을 지켜보며 최악의 상황으로 가지 않게 관리하는 노릇만 해왔을 뿐이다.

'무제한적 양적 완화'라는 과격한 처방으로 일거에 분위기를 뒤집고자 '아베노믹스'카드를 꺼낸 아베 총리.

이젠 퇴로가 없다. 이미 퍼부은 자원만 어마어마한 규모이기 때문이다.

앞으로 일본 정부의 대응이 궁금해진다.

'Common Knowledges' 카테고리의 다른 글

| [상식사전] 개인키, VRML, ether-channel, intranet, XSL, WiBro,BPR (0) | 2013.07.03 |

|---|---|

| [상식사전] Active X, Registry, PDP, MAU, DHTML, SDLC, SGML, XML (0) | 2013.07.03 |

| [상식사전] BREW, CDMA, DMA, WAS, API, SAA, 퍼지논리 (0) | 2013.07.02 |

| [상식사전] VoIP, e-Home Gateway, VPN, ADSL, VDSL, VOD (0) | 2013.07.02 |

| 페이퍼 컴퍼니(Paper Company) (0) | 2013.07.02 |